MEI – Nova obrigatoriedade na emissão de Nota Fiscal

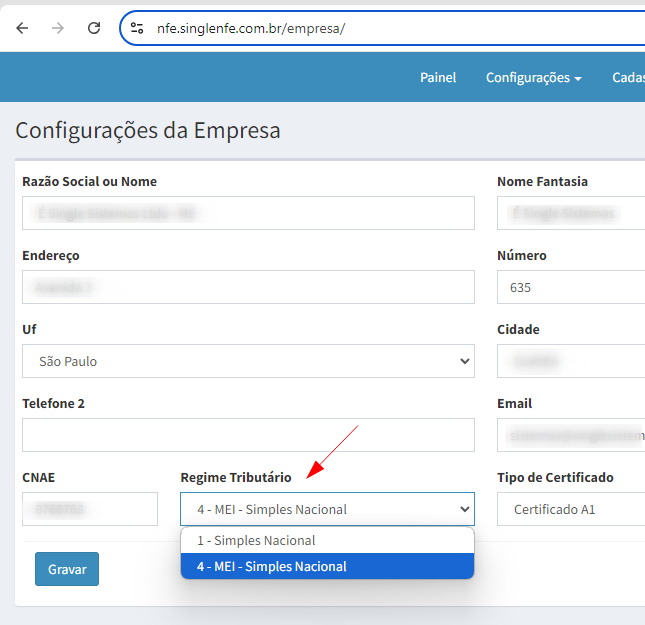

MEI será obrigado a informar CRT 4 na NF-e a partir do dia 16/09/2024.

Começa a valer a partir do dia 16 a regra que obriga o Microempreendedor Individual (MEI) a inserir o CRT 4 (Código de Regime Tributário) para a emissão da Nota Fiscal Eletrônica (NF-e) e da Nota Fiscal de Consumidor Eletrônica (NFC-e). Outra novidade é a atualização da tabela com o CFOP incluindo novos códigos que podem ser utilizados pelo MEI.

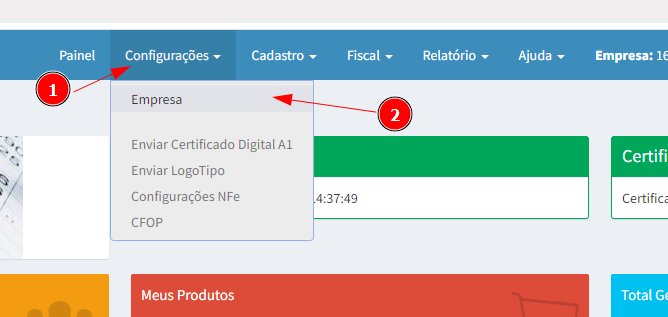

Se sua empresa pertence ao MEI, veja na imagem a esquerda o que você precisa alterar no seu sistema para que o mesma atenda as novas mudanças em questão.

CFOPs que podem ser usados pelo MEI

A mesma Nota Técnica trouxe uma atualização na tabela CFOP e contém os códigos que podem ser utilizados pelo MEI.

Desta forma, sempre que a legislação exigir que o MEI emita NF-e e NFC-e, o microempreendedor deverá adotar o CRT 4, novo código de regime tributário específico do MEI e, conjuntamente, adotar o CFOP adequado à sua operação fiscal.

Veja a seguir quais são os CFOPs que deverão ser utilizados pelo MEI nas operações internas e interestaduais quando for informado o CRT 4, específico deste segmento:

1.202: Devolução de venda de mercadoria adquirida ou recebida de terceiros, ou qualquer devolução de mercadoria efetuada pelo MEI com exceção das classificadas nos códigos 1.503, 1.504, 1.505 e 1.506.

1.904: Retorno de remessa para venda fora do estabelecimento, ou qualquer entrada e retorno de remessa efetuada pelo MEI com exceção dos classificados nos códigos 1.202, 1.503, 1.504, 1.505 e 1.506.

2.202: Devolução de venda de mercadoria adquirida ou recebida de terceiros, ou qualquer devolução de mercadoria efetuada pelo MEI com exceção das classificadas nos códigos 2.503, 2.504, 2.505 e 2.506.

2.904: Retorno de remessa para venda fora do estabelecimento, ou qualquer entrada e retorno de remessa efetuada pelo MEI com exceção dos classificados nos códigos 2.202, 2.503, 2.504, 2.505 e 2.506.

5.102: Venda de mercadoria adquirida ou recebida de terceiros, ou qualquer venda de mercadoria efetuada pelo MEI com exceção das saídas classificadas nos códigos 5.501, 5.502, 5.504 e 5.505.

5.202: Devolução de compra para comercialização, ou qualquer devolução de mercadorias efetuada pelo MEI com exceção das classificadas no código 5.503.

5.904: Remessa para venda fora do estabelecimento, ou qualquer remessa efetuada pelo MEI com exceção das classificadas nos códigos 5.502 e 5.505.

6.102: Venda de mercadoria adquirida ou recebida de terceiros, ou qualquer venda de mercadoria efetuada pelo MEI com exceção das saídas classificadas nos códigos 6.501, 6.502, 6.504 e 6.505.

6.202: Devolução de compra para comercialização, ou qualquer devolução de mercadoria efetuada pelo MEI com exceção das classificadas no código 6.503.

6.904: Remessa para venda fora do estabelecimento, ou qualquer remessa efetuada pelo MEI com exceção das classificadas nos códigos 6.502 e 6.505.

Observação 1: Para as operações de comércio exterior, ativo imobilizado e Imposto Sobre Serviços de Qualquer Natureza (ISSQN), o MEI que informar CRT 4 poderá utilizar os seguintes CFOPs: 1501, 1503, 1504, 1505, 1506, 1553, 2501, 2503, 2504, 2505, 2506, 2553, 5501, 5502, 5504, 5505, 5551, 5933, 6501, 6502, 6504, 6505, 6551 e 6933.

Observação 2: Para MEIs com CRT 4, Notas Fiscais com finalidade de Devolução de Mercadoria, somente serão aceitos CFOP 1.202, 1.553, 2.202, 2.553, 5.202 e 6.202.

Fonte: Com informações IOB Notícias